生命保険の起こり

人間は昔から集落生活や大家族生活の中で、危険にあって不幸になった者をお互いに助け合うという共同保障の工夫をしてきました。

しかし、産業が発達し、社会的分業が行われるようになり、家族の構成単位が小さくなってくると、一家の主な収入を得ている者が死亡した場合、残された家族の生活への影響はかつてないほど大きくなってきました。

そこで考え出されたのが、相互扶助の理念によって助け合う生命保険の仕組みです。日本では、慶応3年(西暦1867年)、福沢諭吉が欧米の近代的保険制度を紹介したことが発端となり、明治時代に入って生命保険会社が設立されました。

生命保険の必要性

現代の私たちの家庭は、生活水準の上昇に伴って支出が増える傾向にあり、また各種ローンの増大により家計における負債も増加しています。したがって、一家の働き手の死亡や入院などが起こると、たちまち収入と支出のバランスが崩れてしまいます。

私たちには、死亡や災害がいつ起きるかわかりません。一方、長生きした場合でも、いつまでも十分な収入があるとは限りません。このように私たちは、一生を通じて、常に収支のバランスが崩される危険にさらされているのです。

したがって、私たちは経済的に困ることのないよう、これらの危険に対して事前に十分な準備をしておくことが必要です。 万一の場合に備える方法としては、相互扶助の精神から生まれ、危険が綿密に分析・計算され、保障が開始する日から即座に大きな保障が得られる生命保険が最も合理的です。

生命保険は、死亡や災害の場合、遺族の保障だけでなく病気やケガに対する医療資金の確保や老後の生活を保障する方法としても、また子どもの教育・結婚、住宅などの資金を確保する方法としても、他の準備手段にはない幅広い機能を持っていますので、私たちの家庭にとって欠かすことのできないものです。ここに生命保険が「人間の英知の結晶」といわれる理由があるのです。

生命保険を必要とする社会的背景

わが国では家族の構成人員が少なくなり、夫婦と子どもだけという少人数家族が多くなりました。この傾向を核家族化といいます。この核家族化に伴い、経済生活に必要な保障は自己の責任において準備すべきであるという自己責任意識が高まりました。

生活習慣病をはじめ、交通事故・労働災害などによる支障や疾病は社会的に大きな関心事になっています。

一方、年齢別の死因をみると、20・30歳代では自殺・不慮の事故・ガンによるものが、また、40~6歳0代以上ではガン・心臓病・脳卒中などによるものが多く、さらに近年40~50歳代では自殺が多くなってきています。したがって、万一の場合の経済準備の必要性は、ますます大きくなってきています。

老後に対する不安

戦後、わが国の平均寿命は飛躍的に延びてきました。平成18年簡易生命表によると、男性の平均寿命は約79歳、女性は約86歳となっています。

また、各年代にわたり平均余命も大幅に延びており、老後の生活期間も長くなっています。このような老後生活をゆとりあるものとして送るためには、老後生活資金の確保が重要な問題となっています。

なお、各年齢者が将来平均して生きられる年数を「平均余命(よめい)」といい、0歳の平均余命を「平均寿命」といいます。

社会保障・企業保障の現況

老後の生活や家族の生活を守るための保障には、それぞれの家庭で自主的に行う個人保障のほかに、国や地方公共団体が行う社会保障、企業が実施している企業保障があります。

社会保障制度には、健康保険、国民年金、介護保険などの社会保険制度をはじめ各種の制度があります。これらは国民に一定水準の生活を保障するもので、国民が生活していくうえで必ずしも十分な経済的ニーズを満たしているとはいえません。

また、社会保険制度のうち、国民年金などの年金保険は、主として老後の生活を保障する制度です。しかし、先でみたように平均余命の延びなどによる急速な人口の高齢化は、わが国の年金制度に重大な影響を与えるようになってきています。

生命保険の現状とお客様の動向

民間生命保険の保有契約は、平成18年度末で件数約4億2,108万件、契約高は約1,485兆円になっています。これは国民所得の約4倍もの保障を引き受けていることになり、家庭の経済水準に生命保険が欠かせないものになっていることがわかります。

また、生命保険会社の総資産はやはり平成18年度末で約220兆円になっています。生命保険会社はこの資産を、将来の保険金支払いに備えるためや、配当を増やして契約者の負担を軽くするために安全・確実・有利に運用することが原則となっています。 保険金・年金・給付金などの保険契約に基づく平成18年度の支払額は、約19兆円となっており、生命保険が契約者やその家族の生活保障に役立っていることがわかります。

金融自由化などを背景に、生命保険会社の業態もしだいに変化してきており、その保障機能に加え、提供するサービスも多様化しています。 業界では、昭和61年10月から変額保険を販売するとともに、昭和63年4月からは、国債窓販業務も行っています。

また、平成8年10月より、生損保相互参入が開始されました。さらに、平成13年4月から開始された銀行等での窓口販売が、平成14年10月から年金商品などに拡大され、平成17年12月より一時払養老保険なども販売されています。

そして、平成19年12月からは、銀行等での窓口販売が全面解禁され、すべての保険商品が銀行等で販売できることになりました。 生命保険の世帯加入率は87.5%で、普及率からみると一巡化したといえますが、調査によると約4割以上の人々が加入保障内容について「やや不十分」「不十分」と感じており、保障内容を精査する必要があります。

多様なニーズ

お客様の加入目的は、「医療費、入院のため」や「万一のときの家族の生活保障のため」が最も多く、その他にも、「災害・交通事故などにそなえて」「万一のときの葬式代のため」など、多様なニーズがあります。

生命保険の原理

生命保険の仕組みは、本来「助け合い」であり、貯蓄とは異なります。「自分の払い込んだものに利息がついて戻る」のは貯蓄であり、「自分の払い込んだものが他の多くの人を助けるために使われ、自分が助けられるときには、他の人が払い込んだものが使われる」のが生命保険であるといえます。 言い換えれば、生命保険は「一人は万人のために、万人は一人のために」という相互扶助の精神で成り立っているともいえます。

つまり、大勢の人々がお金を出し合って大きな共有の準備財産をつくり、仲間に万一のことがあったときは、その中から仲間の家族にまとまったお金を出して、経済的に助け合うという仕組みになっています。

原始的な生命保険制度では、年齢によって分担金に差をつけなかったため、若い人も老人も同じ分担をしました。そのために老人は若い人よりも死亡率が高いので早くお金が支払われ、若い人はいつまでも分担金を払い込むだけ、という不公平を生じ、運営がうまくいきませんでした。現在の生命保険制度では、その不合理を改善するために、死亡率を使ってそれぞれの年齢・性別に応じた保険料を算出し、公平かつ合理的に助け合いをするようになりました。 サイコロを振った場合、1回だけではどの目が出るかまったくわかりません。ところが何千回、何万回と数多く振った場合には、1から6までのそれぞれの目が6分の1づつの割合で平均して出るということがわかっています。

このように、数少ない経験では何の法則もないようなことでも、多くの経験を集めると、ある決まった傾向が現れてきます。これを「大数の法則」といいます。 人間の生死も同様で、毎年どの人が死亡するかということは全くわかりませんが、たとえば、日本人の40歳男性の死亡率の推移を見ると、毎年ほぼ一定しており、平成18年は1,000人中1.4人程度が死亡しています。 生命保険事業の収支が安定し、契約者の方々に安心を提供できるのは、この大数の法則が基本になっているからです。

この大数の法則があてはまるためには、生命保険に加入する人々の危険度が一定の範囲内のものでなければなりません。したがって、加入の際には、被保険者の健康状態などが一定の範囲内となるように、告知や診査が必要であったりするのです。

生命保険の特色

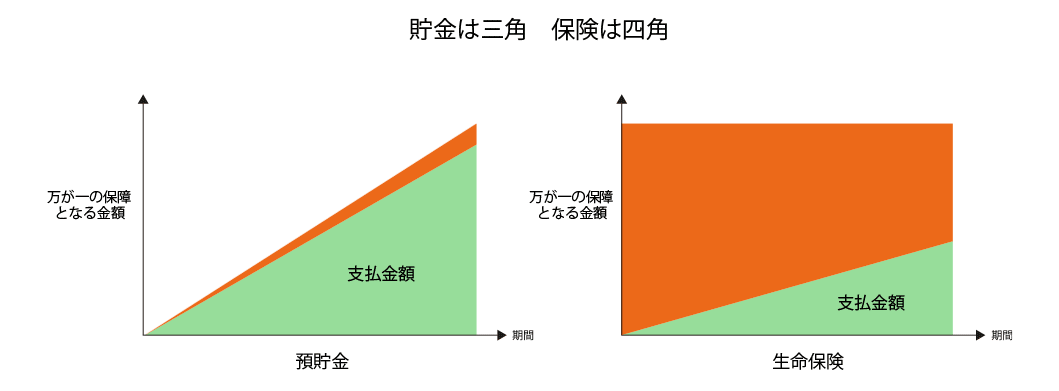

生命保険は、一般的に保障機能があるため、預貯金とは異なる特色を持っています。

万一、契約期間の途中で死亡した場合、預貯金ではそれまでに積み立てられた元利合計額が返ってきますが、生命保険のなかの定期保険を例にすると、加入直後でも死亡した場合には契約上の保障額が受け取れます。ただし定期保険の場合は預貯金のような貯蓄機能はないといえます。

収支相等の原則

生命保険に加入する人の中には契約後の早い時期に亡くなって死亡保険金を受け取る人もいますし、満期まで保険料を払い続けて満期保険金を受け取る人もいて、加入者個々についてみれば、保険会社に払い込まれる保険料と保険会社が支払う保険金は、通常の場合同額にはなりません。 たとえば、年払保険料7万円の契約で、契約後1年以内に被保険者が死亡して、保険金を1,000万円支払った場合、保険会社にとっては、収入7万円、支出は1,000万円で、収入と支出は異なります。

しかし、生命保険は、人間の生死に関し加入者がお互いに経済的に助け合う仕組みですから、預貯金と異なり、契約者全体として収支を考えますので、契約者全体が払い込む保険料の総額と、保険会社が受取人全体に支払う保険金の総額とが相等しくなるようになっています。

これを収支相等の原則といいます。